As datas fiscais que importam para as empresas em 2023

IRC, IRS, Segurança Social e outros impostos

13 de janeiro, 2023

O início oficial da entrega da declaração anual do IRS arranca em 01 de abril mas, até lá, os contribuintes devem observar vários passos, sendo estes relevantes no cálculo do imposto a pagar.

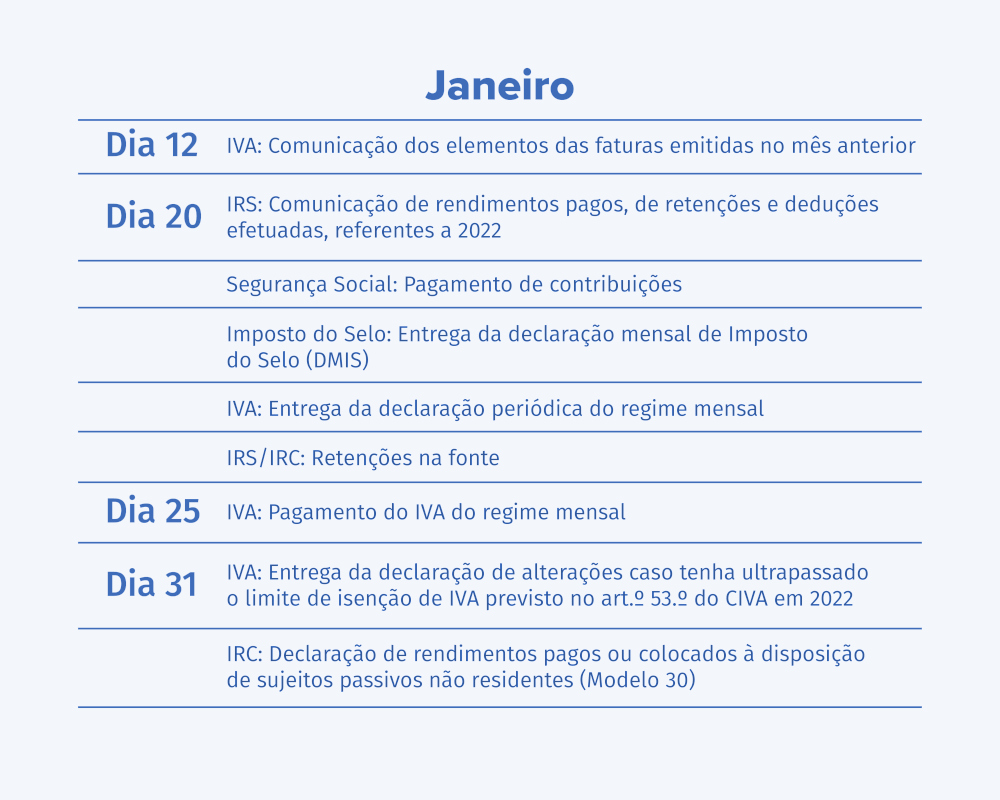

O calendário fiscal de 2023 para as empresas apresenta poucas alterações face ao de anos anteriores. Destaque, por exemplo, para o prazo de comunicação de faturas à Autoridade Tributária através de ficheiro normalizado, que passou para dia 8 do mês seguinte (com exceção do mês de janeiro) quando no ano passado era ao dia 12.

No seguimento do Despacho, assinado pelo Secretário de Estado dos Assuntos Fiscais a 13 de dezembro de 2022, foi também determinado prolongar a obrigação de comunicação de inventários relativos ao ano de 2022 até 28 de fevereiro de 2023 e prolongar a aceitação de faturas digitais (em formato pdf) como “faturas eletrónicas” até ao final do ano.

Fonte: eco.sapo.pt

No seguimento do Despacho, assinado pelo Secretário de Estado dos Assuntos Fiscais a 13 de dezembro de 2022, foi também determinado prolongar a obrigação de comunicação de inventários relativos ao ano de 2022 até 28 de fevereiro de 2023 e prolongar a aceitação de faturas digitais (em formato pdf) como “faturas eletrónicas” até ao final do ano.

Fonte: eco.sapo.pt

Últimas Notícias