Faturação eletrónica: obrigações e implicações no setor público e privado

A faturação eletrónica é mais simples

2 de outubro, 2019

A faturação eletrónica é mais simples, mais rápida e mais segura. Saiba o que diz a Lei e como pode adaptar-se a esta realidade.

A faturação eletrónica nos contratos públicos é obrigatória desde o início de 2019 e, dentro em breve, estará implementada em todas as empresas. Como muitas vezes acontece, e dado que a legislação é relativamente recente, subsistem ainda algumas dúvidas. No entanto, é bem mais simples do que parece.

Qual o objetivo desta obrigatoriedade? O Decreto-Lei n.º 28/2019, de 15 de fevereiro, que regula as obrigações relativas ao processamento de faturas, tem como base a harmonização das regras, a simplificação da lei e a criação de condições para que os documentos fiscais passem a ser emitidos e conservados de forma digital.

Na verdade, a legislação sobre a conservação de documentos para efeitos de IVA, IRC e IRS estava dispersa e era, por vezes, divergente. Esta lei veio consolidar todas essas regras.

O objetivo é tornar os procedimentos relacionados com faturas menos burocráticos, mas também combater a evasão fiscal.

A faturação eletrónica simplifica também a nossa vida enquanto contribuintes singulares, que necessitam de faturas para as deduções no IRS. A comunicação das faturas é mais rápida e eficiente; há menos erros e menos hipóteses de evasão fiscal.

Faturação eletrónica: o que é?

A legislação nacional que determina a obrigatoriedade da faturação eletrónica tem como fonte a diretiva 2014/55 da União Europeia. E é esta lei comunitária que define a fatura eletrónica como “uma fatura que foi emitida, transmitida e recebida num formato eletrónico estruturado que permite o seu processamento automático e eletrónico”.

Ou seja, digitalizar e remeter, via e-mail, uma fatura manual não é emitir uma fatura eletrónica. Segundo a lei, os dados do documento devem ser inseridos com uma estrutura definida por um modelo europeu.

Depois, deve ser enviada pelo sistema do emissor diretamente para o do comprador. Como devem ser emitidas usando programas certificados, a Autoridade Tributária (AT) e Aduaneira terá acesso a essas faturas. Deve também incluir uma assinatura digital, que tem a mesma validade da assinatura realizada num documento em papel.

Apesar de não ser necessário ter um arquivo em papel, as faturas devem ser guardadas por um período de 10 anos, respeitando todas as obrigações aplicáveis à faturação em papel, nomeadamente integridade, legibilidade e acessibilidade por parte da AT.

Vantagens da faturação eletrónica

A faturação eletrónica, além de permitir a harmonização dos diversos modelos de fatura existentes na União Europeia, simplificando, assim, as trocas comerciais entre os Estados-membros, tem várias vantagens para as empresas:

Para quem é obrigatória?

Desde o início de 2019 que a fatura eletrónica é obrigatória para todas as empresas que estejam abrangidas por contratos públicos, assim como para as autoridades e entidades públicas.

A legislação nacional e europeia prevê apenas uma exceção, que diz respeito a “contratos declarados secretos ou acompanhados de medidas especiais de segurança”.

Esta obrigatoriedade não se limita apenas à Administração Pública, abrangendo também os contratos entre os privados e o Estado ou entre privados que são fornecedores do Estado.

No fundo, a legislação acaba por ter impacte no setor privado, embora a sua implementação se faça de forma faseada e tendo em conta a dimensão das empresas. Foram assim estabelecidos os seguintes prazos:

Setor Público

18 de abril de 2019: para organismos da administração direta do Estado e institutos públicos;

18 de abril de 2020: restantes organismos públicos (fundações públicas; administração local, incluindo juntas de freguesia; associações públicas e outras entidades públicas).

Setor Privado

17 de abril de 2020: grandes empresas (mais de 250 funcionários; mais de 50 milhões de euros de faturação;

43 milhões de euros de balanço);

31 de dezembro de 2020: micro, pequenas e médias empresas.

Ou seja, mesmo que a sua empresa tenha uma dimensão bastante reduzida, e se ainda não o fez, tem pouco mais de um ano para implementar este sistema de faturação.

O decreto-lei 28/2019 obriga também à utilização de um programa informático certificado. A lista dos programas que cumprem todos os requisitos legais está acessível na página da Autoridade Tributária.

A faturação eletrónica veio para ficar. Por isso, quanto mais cedo aderir, mais facilmente poderá tirar partido das suas vantagens, passando a “falar a mesma língua” dos seus fornecedores e clientes.

Importante ainda referir que esta tendência está a ser acompanhada pela própria Banca que já oferece soluções baseadas nesta desmaterialização de faturas como é o caso da Caixa Geral de Depósitos.

Pode ainda consultar

Decreto-Lei n.º 28/2019

Diretiva comunitária 2014/55

Qual o objetivo desta obrigatoriedade? O Decreto-Lei n.º 28/2019, de 15 de fevereiro, que regula as obrigações relativas ao processamento de faturas, tem como base a harmonização das regras, a simplificação da lei e a criação de condições para que os documentos fiscais passem a ser emitidos e conservados de forma digital.

Na verdade, a legislação sobre a conservação de documentos para efeitos de IVA, IRC e IRS estava dispersa e era, por vezes, divergente. Esta lei veio consolidar todas essas regras.

O objetivo é tornar os procedimentos relacionados com faturas menos burocráticos, mas também combater a evasão fiscal.

A faturação eletrónica simplifica também a nossa vida enquanto contribuintes singulares, que necessitam de faturas para as deduções no IRS. A comunicação das faturas é mais rápida e eficiente; há menos erros e menos hipóteses de evasão fiscal.

Faturação eletrónica: o que é?

A legislação nacional que determina a obrigatoriedade da faturação eletrónica tem como fonte a diretiva 2014/55 da União Europeia. E é esta lei comunitária que define a fatura eletrónica como “uma fatura que foi emitida, transmitida e recebida num formato eletrónico estruturado que permite o seu processamento automático e eletrónico”.

Ou seja, digitalizar e remeter, via e-mail, uma fatura manual não é emitir uma fatura eletrónica. Segundo a lei, os dados do documento devem ser inseridos com uma estrutura definida por um modelo europeu.

Depois, deve ser enviada pelo sistema do emissor diretamente para o do comprador. Como devem ser emitidas usando programas certificados, a Autoridade Tributária (AT) e Aduaneira terá acesso a essas faturas. Deve também incluir uma assinatura digital, que tem a mesma validade da assinatura realizada num documento em papel.

Apesar de não ser necessário ter um arquivo em papel, as faturas devem ser guardadas por um período de 10 anos, respeitando todas as obrigações aplicáveis à faturação em papel, nomeadamente integridade, legibilidade e acessibilidade por parte da AT.

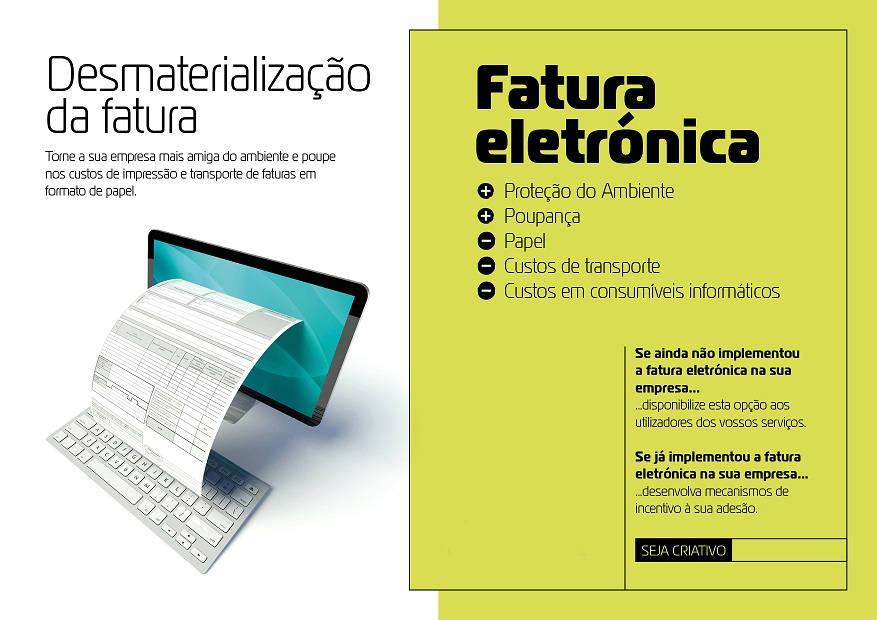

Vantagens da faturação eletrónica

A faturação eletrónica, além de permitir a harmonização dos diversos modelos de fatura existentes na União Europeia, simplificando, assim, as trocas comerciais entre os Estados-membros, tem várias vantagens para as empresas:

- Diminui a burocracia e o tempo necessário ao preenchimento e envio de faturas

- Reduz custos. Há poupança em papel, material de impressão e envio pelo correio

- É mais segura, mais privada e não corre risco de ser extraviada durante o envio

- O processo de faturação e envio demora menos tempo, logo é possível receber mais depressa

- Sendo um processo automatizado, a probabilidade de ocorrência de erros é menor

- Poupa espaço físico, já que não são necessários dossiers para guardar as faturas nem um espaço para o arquivo

- É mais fácil consultar as faturas, já que estarão guardadas num arquivo digital

- É uma solução amiga do ambiente, já que poupa papel e acaba com a emissão de C02 durante o transporte

Para quem é obrigatória?

Desde o início de 2019 que a fatura eletrónica é obrigatória para todas as empresas que estejam abrangidas por contratos públicos, assim como para as autoridades e entidades públicas.

A legislação nacional e europeia prevê apenas uma exceção, que diz respeito a “contratos declarados secretos ou acompanhados de medidas especiais de segurança”.

Esta obrigatoriedade não se limita apenas à Administração Pública, abrangendo também os contratos entre os privados e o Estado ou entre privados que são fornecedores do Estado.

No fundo, a legislação acaba por ter impacte no setor privado, embora a sua implementação se faça de forma faseada e tendo em conta a dimensão das empresas. Foram assim estabelecidos os seguintes prazos:

Setor Público

18 de abril de 2019: para organismos da administração direta do Estado e institutos públicos;

18 de abril de 2020: restantes organismos públicos (fundações públicas; administração local, incluindo juntas de freguesia; associações públicas e outras entidades públicas).

Setor Privado

17 de abril de 2020: grandes empresas (mais de 250 funcionários; mais de 50 milhões de euros de faturação;

43 milhões de euros de balanço);

31 de dezembro de 2020: micro, pequenas e médias empresas.

Ou seja, mesmo que a sua empresa tenha uma dimensão bastante reduzida, e se ainda não o fez, tem pouco mais de um ano para implementar este sistema de faturação.

O decreto-lei 28/2019 obriga também à utilização de um programa informático certificado. A lista dos programas que cumprem todos os requisitos legais está acessível na página da Autoridade Tributária.

A faturação eletrónica veio para ficar. Por isso, quanto mais cedo aderir, mais facilmente poderá tirar partido das suas vantagens, passando a “falar a mesma língua” dos seus fornecedores e clientes.

Importante ainda referir que esta tendência está a ser acompanhada pela própria Banca que já oferece soluções baseadas nesta desmaterialização de faturas como é o caso da Caixa Geral de Depósitos.

Pode ainda consultar

Decreto-Lei n.º 28/2019

Diretiva comunitária 2014/55

Últimas Notícias